🔎 Resumo rápido: Procurando uma conta que renda mais do que a poupança? Em 2025, contas como Mercado Pago, Will Bank e Nubank (com saldo guardado) oferecem rendimentos que superam os 100% do CDI — mais que o dobro da poupança tradicional. Veja neste guia qual delas rende mais na prática e como escolher.

Atualizado em Maio de 2025. Próxima atualização prevista para Agosto de 2025.

Com tantas contas digitais oferecendo rendimento, fica difícil saber qual realmente vale a pena. Nubank, Inter, PicPay, C6, Mercado Pago… todas prometem rendimento acima da poupança, mas nem sempre os detalhes ficam claros.

Neste comparativo atualizado, você vai entender qual conta rende mais em 2025, com base em dados reais, regras de liquidez, CDBs automáticos e outras condições que fazem diferença no saldo final.

👉 Indicamos quais contas pagam 100% do CDI, quais exigem carência, se há cobrança de IOF, e como o rendimento é creditado.

Se você quer fazer seu dinheiro render parado na conta, esse guia é essencial antes de decidir onde deixar o saldo.

Introdução

Com tantas opções de contas digitais, bancos tradicionais, carteiras digitais e contas remuneradas disponíveis atualmente, uma dúvida comum entre os brasileiros é: qual conta rende mais? Afinal, deixar o dinheiro parado em uma conta que oferece rendimento automático pode ser uma forma prática e segura de fazer o dinheiro “trabalhar” sem esforço.

A boa notícia é que, com as mudanças regulatórias e a transformação digital no setor financeiro, hoje é possível encontrar contas que rendem mais do que a poupança, com liquidez diária e sem a necessidade de aplicar em fundos ou CDBs específicos. No entanto, é preciso saber comparar bem as opções disponíveis, pois nem todas oferecem o mesmo percentual do CDI, nem as mesmas condições de isenção de tarifas, impostos e acessibilidade.

Neste guia completo, você vai descobrir:

- O que significa “conta que rende”

- Como funciona o rendimento atrelado ao CDI

- Diferenças entre contas de pagamento, contas digitais e poupança

- Comparativo entre os principais bancos e fintechs que oferecem rendimento automático

- Qual conta rende mais em 2025, com base em dados atualizados

- E o mais importante: qual rende mais na prática, considerando impostos e facilidade de uso

Se você está buscando uma conta para guardar seu dinheiro e vê-lo render com segurança, este conteúdo é para você.

Antes de decidir qual conta rende mais, é essencial avaliar fatores como liquidez diária, isenção de tarifas e o percentual do CDI oferecido. Cada pequeno detalhe influencia no rendimento final e pode fazer a diferença na construção da sua reserva financeira.

“Além de escolher uma conta que rende bem, vale usar apps de produtividade financeira para acompanhar seus rendimentos.”

O que é uma conta que rende?

Uma conta que rende é uma conta bancária ou de pagamento que oferece rendimento automático sobre o saldo disponível. Ou seja: o dinheiro que fica parado nela passa a gerar um retorno financeiro — normalmente atrelado a um índice chamado CDI (Certificado de Depósito Interbancário).

Na prática:

- Você deposita R$ 1.000 na conta

- Sem fazer nada, no dia seguinte, esse valor já começa a render um pequeno percentual

- Esse rendimento é proporcional ao CDI e pode variar de acordo com a instituição

Exemplo realista:

Se uma conta oferece 100% do CDI, e o CDI atual é 13,65% ao ano, o rendimento diário é de aproximadamente 0,0367%. Isso significa que seus R$ 1.000 rendem cerca de R$ 0,37 por dia útil, antes de impostos.

Muitos brasileiros ainda recorrem à poupança, mas quem pesquisa qual conta rende mais em 2025 encontra opções muito melhores entre fintechs e bancos digitais. A diferença de rendimento pode representar ganhos reais e consistentes ao longo do tempo.

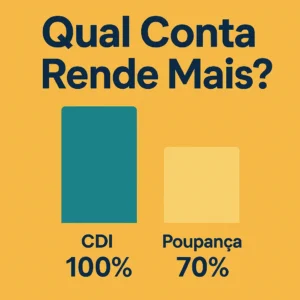

Conta que rende x Poupança: qual rende mais?

A poupança é o investimento mais tradicional dos brasileiros, mas rende menos que quase todas as contas remuneradas de fintechs. A regra atual da poupança é:

- Quando a Selic > 8,5% ao ano → poupança rende 0,5% ao mês + TR

- Quando a Selic ≤ 8,5% → rendimento de 70% da Selic + TR

Com a Selic em 2025 acima de 10%, a poupança tem um rendimento anual de cerca de 6,17% a 6,20% ao ano, muito abaixo do CDI.

Comparando com contas que pagam 100% do CDI:

| Conta | Rendimento bruto anual | Rendimento líquido estimado (após IR de 15%) |

|---|---|---|

| Poupança | ~6,17% | ~6,17% (isenta de IR) |

| Conta com 100% CDI | 13,65% | ~11,6% |

| Conta com 103% CDI | 14,06% | ~11,95% |

| Conta com 105% CDI | 14,33% | ~12,18% |

Conclusão: mesmo com o desconto do Imposto de Renda, as contas que rendem 100% do CDI ou mais são quase o dobro mais rentáveis que a poupança.

Uma dica prática para descobrir qual conta rende mais é usar simuladores online que comparam automaticamente o rendimento de diferentes instituições. Assim, você evita surpresas e garante que seu dinheiro esteja aplicado da maneira mais inteligente.

Como saber se a conta rende automaticamente?

Existem 3 formas de contas que oferecem rendimento:

- ✅ Rendimento automático sobre o saldo da conta

Ex: Nubank, PagBank, Mercado Pago (com condições) - ❌ Rendimento só em aplicações específicas (CDB, fundos)

Ex: PicPay, Inter, C6 Bank – exigem aplicar manualmente para render mais - ⚠️ Sem rendimento algum

Ex: contas de pagamento comuns ou bancos tradicionais sem função de investimento ativa

Cuidado: taxa de rendimento ≠ rendimento real

Algumas contas prometem “CDI de 110%”, mas exigem:

- Valor mínimo aplicado (ex: R$ 5.000)

- Investimento travado por X dias

- Exclusividade em um tipo de aplicação

- Vínculo com serviços pagos (assinatura, conta PJ etc.)

Na prática, a melhor conta que rende mais é aquela que:

- Rende automaticamente

- Tem liquidez diária

- Não exige valor mínimo alto

- Não trava o resgate

“Algumas contas digitais combinam rendimento com cashback. Veja como funciona o sistema de cashback e potencialize seus ganhos.”

Resumindo

- A poupança rende pouco e não é mais a melhor opção

- Contas com rendimento automático de 100% do CDI ou mais oferecem retorno muito superior

- O ideal é escolher contas com liquidez diária, rendimento sem burocracia e taxa real próxima ou superior ao CDI

- O Imposto de Renda reduz um pouco o ganho, mas ainda assim a conta continua vantajosa

Ao analisar qual conta rende mais, também é importante considerar o impacto do Imposto de Renda sobre o rendimento líquido. Mesmo com a incidência de IR, contas que pagam 100% ou mais do CDI ainda superam a poupança em quase todos os cenários.

Com tantas opções de contas digitais, bancos tradicionais, carteiras digitais e contas remuneradas disponíveis atualmente, uma dúvida comum entre os brasileiros é: qual conta rende mais? Afinal, deixar o dinheiro parado em uma conta que oferece rendimento automático pode ser uma forma prática e segura de fazer o dinheiro “trabalhar” sem esforço.

A boa notícia é que, com as mudanças regulatórias e a transformação digital no setor financeiro, hoje é possível encontrar contas que rendem mais do que a poupança, com liquidez diária e sem a necessidade de aplicar em fundos ou CDBs específicos. No entanto, é preciso saber comparar bem as opções disponíveis, pois nem todas oferecem o mesmo percentual do CDI, nem as mesmas condições de isenção de tarifas, impostos e acessibilidade.

Vamos descobrir:

- O que significa “conta que rende”

- Como funciona o rendimento atrelado ao CDI

- Diferenças entre contas de pagamento, contas digitais e poupança

- Comparativo entre os principais bancos e fintechs que oferecem rendimento automático

- Qual conta rende mais em 2025, com base em dados atualizados

- E o mais importante: qual rende mais na prática, considerando impostos e facilidade de uso

Se você está buscando uma conta para guardar seu dinheiro e vê-lo render com segurança, este conteúdo é para você.

O que é uma conta que rende?

Uma conta que rende é uma conta bancária ou de pagamento que oferece rendimento automático sobre o saldo disponível. Ou seja: o dinheiro que fica parado nela passa a gerar um retorno financeiro — normalmente atrelado a um índice chamado CDI (Certificado de Depósito Interbancário).

Na prática:

- Você deposita R$ 1.000 na conta

- Sem fazer nada, no dia seguinte, esse valor já começa a render um pequeno percentual

- Esse rendimento é proporcional ao CDI e pode variar de acordo com a instituição

Exemplo realista:

Se uma conta oferece 100% do CDI, e o CDI atual é 13,65% ao ano, o rendimento diário é de aproximadamente 0,0367%. Isso significa que seus R$ 1.000 rendem cerca de R$ 0,37 por dia útil, antes de impostos.

Conta que rende x Poupança: qual rende mais?

A poupança é o investimento mais tradicional dos brasileiros, mas rende menos que quase todas as contas remuneradas de fintechs. A regra atual da poupança é:

- Quando a Selic > 8,5% ao ano → poupança rende 0,5% ao mês + TR

- Quando a Selic ≤ 8,5% → rendimento de 70% da Selic + TR

Com a Selic em 2025 acima de 10%, a poupança tem um rendimento anual de cerca de 6,17% a 6,20% ao ano, muito abaixo do CDI.

Comparando com contas que pagam 100% do CDI:

| Conta | Rendimento bruto anual | Rendimento líquido estimado (após IR de 15%) |

|---|---|---|

| Poupança | ~6,17% | ~6,17% (isenta de IR) |

| Conta com 100% CDI | 13,65% | ~11,6% |

| Conta com 103% CDI | 14,06% | ~11,95% |

| Conta com 105% CDI | 14,33% | ~12,18% |

Conclusão: mesmo com o desconto do Imposto de Renda, as contas que rendem 100% do CDI ou mais são quase o dobro mais rentáveis que a poupança.

Como saber se a conta rende automaticamente?

Existem 3 formas de contas que oferecem rendimento:

- ✅ Rendimento automático sobre o saldo da conta

Ex: Nubank, PagBank, Mercado Pago (com condições) - ❌ Rendimento só em aplicações específicas (CDB, fundos)

Ex: PicPay, Inter, C6 Bank – exigem aplicar manualmente para render mais - ⚠️ Sem rendimento algum

Ex: contas de pagamento comuns ou bancos tradicionais sem função de investimento ativa

Cuidado: taxa de rendimento ≠ rendimento real

Algumas contas prometem “CDI de 110%”, mas exigem:

- Valor mínimo aplicado (ex: R$ 5.000)

- Investimento travado por X dias

- Exclusividade em um tipo de aplicação

- Vínculo com serviços pagos (assinatura, conta PJ etc.)

Na prática, a melhor conta que rende mais é aquela que:

- Rende automaticamente

- Tem liquidez diária

- Não exige valor mínimo alto

- Não trava o resgate

Como tirar o melhor proveito de uma conta que rende: estratégias práticas

Saber qual conta rende mais é o primeiro passo. Mas o mais importante é saber como usar esse tipo de conta com inteligência, evitando erros comuns que fazem muita gente perder rendimento sem perceber. Neste bloco, você vai aprender:

- Como manter o saldo rendendo continuamente

- Quando vale a pena sacar ou deixar o valor parado

- Como usar mais de uma conta a seu favor

- E como evitar cair em armadilhas de marketing financeiro

💡 1. Não movimente o saldo com frequência desnecessária

Contas que rendem sobre o saldo geralmente usam o modelo de liquidez diária, mas com alguns detalhes importantes:

- Algumas fintechs exigem que o dinheiro fique parado por pelo menos 30 dias para render automaticamente (ex: Nubank)

- Toda vez que você movimenta, o contador zera ou o saldo é retirado do “ambiente remunerado”

- Isso significa que mesmo com 100% do CDI prometido, você só verá esse rendimento se deixar o dinheiro parado por tempo suficiente

Dica prática: tenha uma conta separada só para guardar e render, e outra para movimentar.

📲 2. Crie o hábito de deixar “dinheiro parado inteligente”

Em vez de deixar todo o saldo na conta principal (usada para pagar contas, receber Pix, fazer compras), crie o hábito de transferir automaticamente valores fixos para sua conta de rendimento.

Exemplo prático:

- Toda vez que receber seu salário ou pagamento de cliente, transfira 10% para a conta remunerada

- Se tiver um valor extra (freelancer, bônus, reembolso), envie tudo ou parte para a conta de rendimento

- Deixe lá e resgate só se necessário — esse dinheiro será sua reserva de liquidez imediata

Mesmo pequenos valores rendem. Com o tempo, o acúmulo faz diferença.

Saber qual conta rende mais vai além de olhar apenas para a porcentagem do CDI. É necessário verificar a facilidade de resgate, a reputação da instituição no Banco Central e as condições de manutenção da conta sem custos escondidos.

📊 3. Use simuladores para ver quanto está ganhando

Muitas fintechs não mostram diretamente quanto você está ganhando em tempo real. Para isso, use ferramentas externas como:

- Calculadora do CDI no site Yubb

- Simuladores como os do BTG Pactual ou Rico

- Planilhas pessoais de rendimento (com fórmulas baseadas no CDI atual)

Essa prática ajuda a entender o impacto real de deixar o dinheiro parado. Às vezes, vale mais deixar R$ 500 por 20 dias numa conta que rende do que aplicá-los por 90 dias em algo que exige carência.

Entender qual conta rende mais é fundamental para quem busca fazer o dinheiro trabalhar de forma segura e com liquidez. As opções disponíveis hoje oferecem vantagens significativas em relação à poupança.

🧾 4. Evite contas que exigem múltiplas ações para ativar rendimento

Um erro comum é deixar o dinheiro “parado errado”: dentro de uma conta que até oferece rendimento, mas só quando você:

- Transfere para um saldo específico

- Ativa uma função escondida no app

- Faz parte de um plano pago ou promocional

Exemplo: no PicPay, o saldo comum não rende; só após aplicar em CDBs específicos.

Em vez disso, prefira contas que rendem automaticamente, sem precisar de ações extras, como Mercado Pago, Will Bank ou Banco Original.

⚠️ 5. Atenção às taxas ocultas e tarifas não declaradas

Mesmo que a conta prometa “rendimento automático”, verifique se:

- Há taxa de manutenção mensal

- Existe limite de transferências Pix gratuitas

- O saque em caixas eletrônicos é cobrado

- Há exigência de uso mínimo do cartão (em contas com cashback)

Esses custos podem reduzir ou anular os ganhos do rendimento. Às vezes, uma conta com 105% do CDI e várias cobranças rende menos na prática do que uma com 100% do CDI e zero tarifas.

Se o seu objetivo é rentabilizar o saldo parado sem precisar investir em produtos complexos, descobrir qual conta rende mais pode ser o primeiro passo para uma estratégia de finanças pessoais mais inteligente.

Dúvidas frequentes sobre contas que rendem

1. Todas as contas digitais rendem automaticamente?

Não. Apenas algumas contam com essa função. É preciso verificar nas condições de uso da fintech ou no app. Algumas oferecem, outras só por meio de investimentos manuais.

Na prática, saber qual conta rende mais impacta diretamente na construção de uma reserva de emergência sólida e eficiente, com rendimento acima da inflação e acesso rápido ao dinheiro.

2. Conta remunerada é um investimento?

Tecnicamente, não. O dinheiro continua disponível, sem carência ou aplicação formal. Por isso, é ideal para reserva de emergência ou para quem deseja rendimento com liquidez total.

3. Contas que rendem são seguras?

Sim, desde que a fintech esteja registrada no Banco Central. Seu dinheiro fica separado do patrimônio da empresa (regra de contas de pagamento), o que dá segurança em caso de falência ou instabilidade.

4. Dá para viver só com o rendimento da conta?

Na maioria dos casos, não. O rendimento é real, mas pequeno — ideal para preservar valor e ter um ganho extra, não como fonte de renda principal.

5. Posso ter várias contas rendendo ao mesmo tempo?

Sim! Muitos usuários mantêm saldos em mais de uma fintech para aproveitar promoções, dividir objetivos ou simplesmente testar. Desde que o controle seja bem feito, é uma estratégia válida.

Conclusão: afinal, qual conta rende mais em 2025?

A resposta direta é: depende do seu perfil e do seu uso.

Se você procura rendimento automático, sem burocracia, com liquidez diária e sem tarifas, as contas que mais rendem na prática são:

- Mercado Pago

- Will Bank

- Banco Original

- PagBank (Rendeira, com ativação manual)

- Nubank (com saldo parado por 30 dias ou na função “Guardar”)

Já se você deseja rentabilidade ainda maior, talvez precise considerar CDBs, fundos e outros produtos de investimento — mas aí entra outra lógica, com risco, carência e aplicação ativa.

O importante é saber que contas simples e gratuitas hoje já oferecem um rendimento seguro, superior à poupança, com liquidez e praticidade. E isso já faz uma enorme diferença para quem quer começar a organizar suas finanças com mais inteligência.

Mais detalhes

/

Uma dúvida comum entre investidores iniciantes é exatamente essa: qual conta rende mais sem precisar aplicar em CDBs ou fundos? Neste guia mostramos as alternativas mais práticas e seguras.

✅ Checklist prático: como escolher a melhor conta que rende

🔎 Verifique se o rendimento é automático (sem necessidade de aplicar)

📈 Prefira contas com 100% ou mais do CDI

📆 Confira se há carência (ex: 30 dias sem movimentação para render)

💸 Fuja de contas com tarifas mensais, taxas escondidas ou exigência de valor mínimo

📲 Avalie a usabilidade do app e o suporte da fintech

🔒 Priorize instituições autorizadas pelo Banco Central

📤 Use simuladores para acompanhar seu rendimento real

📊 Separe uma conta só para guardar e deixar o saldo render

📥 Evite sacar constantemente — a disciplina gera resultado

Quando analisamos o rendimento real, com impostos e liquidez considerados, a resposta para qual conta rende mais nem sempre é óbvia. Por isso, é tão importante comparar as opções antes de decidir.

Na hora de escolher qual conta rende mais, é importante observar não apenas o percentual de CDI oferecido, mas também as condições de liquidez e tarifas associadas. Muitos usuários buscam alternativas como a melhor conta digital para PJ, que combina rendimento automático com isenção de taxas.

A escolha de qual conta rende mais também depende do seu perfil financeiro. Para quem prioriza segurança e organização, usar aplicativos de produtividade financeira, como mostramos na lista de melhores aplicativos de finanças pessoais, ajuda a acompanhar de perto o crescimento do saldo.

Muita gente acredita que qualquer conta digital oferece rendimento, mas, na prática, entender qual conta rende mais requer atenção a detalhes como a necessidade de ativação manual ou travamento de saldo. Em nossa análise sobre como proteger informações em carteiras digitais, destacamos a importância de ler o contrato de cada instituição.

O cenário de 2025 traz novas oportunidades para quem quer saber qual conta rende mais. Fintechs e bancos digitais estão cada vez mais competitivos, oferecendo melhores condições para o cliente.

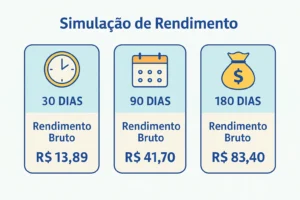

Cenários reais: quanto rende o dinheiro parado em cada conta em 30, 90 e 180 dias?

Agora que você já conhece as contas que mais rendem em 2025, é hora de colocar esses números na prática. Vamos simular cenários reais de rendimento bruto e líquido em diferentes prazos para quem deixa o dinheiro parado em contas com rendimento automático.

A decisão sobre qual conta rende mais também depende do seu perfil: quem busca facilidade e liquidez imediata pode se beneficiar mais das contas digitais com rendimento automático.

🔍 Parâmetros da simulação:

- CDI anual estimado: 13,65%

- Valor inicial: R$ 1.000

- Cenários: 30, 90 e 180 dias

- IR regressivo: 22,5% até 180 dias

- Cálculo diário útil (252 dias/ano)

📆 Cenário 1: R$ 1.000 parado por 30 dias úteis

✅ Conta com 100% do CDI:

- Rendimento bruto: R$ 13,89

- IR (22,5%): R$ 3,13

- Rendimento líquido: R$ 10,76

✅ Conta com 110% do CDI:

- Rendimento bruto: R$ 15,27

- IR: R$ 3,43

- Rendimento líquido: R$ 11,84

✅ Poupança:

- Rendimento (0,5% ao mês): R$ 5,00

- Isento de IR

Resultado: em apenas 30 dias, contas que rendem CDI já entregam o dobro ou mais em relação à poupança, mesmo com o desconto do Imposto de Renda.

📆 Cenário 2: R$ 1.000 parado por 90 dias úteis

✅ Conta com 100% do CDI:

- Rendimento bruto: R$ 41,70

- IR: R$ 9,38

- Rendimento líquido: R$ 32,32

✅ Conta com 110% do CDI:

- Rendimento bruto: R$ 45,87

- IR: R$ 10,32

- Rendimento líquido: R$ 35,55

✅ Poupança:

- Rendimento (3x 0,5%): R$ 15,00

Resultado: o rendimento da conta que paga 110% do CDI mais que dobra o da poupança, mesmo em apenas 3 meses.

📆 Cenário 3: R$ 1.000 parado por 180 dias úteis

✅ Conta com 100% do CDI:

- Rendimento bruto: R$ 83,40

- IR: R$ 18,76

- Rendimento líquido: R$ 64,64

✅ Conta com 110% do CDI:

- Rendimento bruto: R$ 91,74

- IR: R$ 20,14

- Rendimento líquido: R$ 71,60

✅ Poupança:

- Rendimento (6x 0,5%): R$ 30,00

Resultado: no prazo de 6 meses, deixar o dinheiro na poupança representa perda de oportunidade real de ganho — as contas que rendem 100% ou 110% do CDI rendem mais que o dobro.

Nem todas as promessas de rendimento são vantajosas. Entender qual conta rende mais de verdade requer atenção aos detalhes como prazo de carência, valor mínimo de saldo e taxas escondidas.

Como planejar objetivos de curto prazo com contas que rendem

Contas com rendimento automático não substituem investimentos de longo prazo, mas são perfeitas para metas de curto e médio prazo, como:

- Reserva de emergência

- Compra de um novo celular

- Manutenção do carro

- Reforma pequena

- Capital de giro pessoal ou para MEI

🧠 Estratégia:

- Defina metas com prazos entre 30 e 180 dias

- Deixe o valor parado numa conta que renda a partir do 1º dia

- Evite sacar antes do tempo: disciplina é o que maximiza o rendimento

- Use ferramentas de acompanhamento para ver a evolução do saldo

Quer saber qual conta rende mais e ainda oferece benefícios extras, como cashback e promoções de uso? Algumas fintechs combinam rendimento com bonificações. Aproveite para entender também como funciona o sistema de cashback e maximize seus ganhos em 2025.

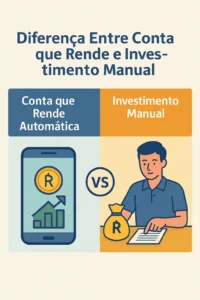

Diferença entre contas que rendem e investimentos com liquidez

É comum confundir conta que rende com CDBs de liquidez diária. Mas há diferenças:

| Aspecto | Conta que rende | CDB com liquidez diária |

|---|---|---|

| Acesso | Direto no saldo | Necessário aplicar |

| Rendimento | 100% CDI (ou mais) | 100% a 120% CDI |

| IR | Sim (regressivo) | Sim (regressivo) |

| Liquidez | Total e imediata | Imediata após D+0 ou D+1 |

| Ideal para | Curto prazo e reserva | Estacionar valores maiores |

Resumo: se você quer praticidade, a conta que rende é mais direta. Se quiser turbinar os ganhos e aplicar valores maiores, vale ir para CDBs com liquidez, desde que entenda os riscos e a dinâmica do resgate.

Quem pesquisa qual conta rende mais costuma se surpreender ao descobrir que, mesmo descontando o Imposto de Renda, as contas atreladas ao CDI ainda batem a poupança com folga.

🔗 Saiba mais no site oficial do Banco Central

Se você quer entender como o rendimento funciona, quais fintechs estão autorizadas a operar no Brasil e como funcionam as contas de pagamento e contas digitais, vale visitar a página oficial do Banco Central do Brasil:

👉 https://www.bcb.gov.br/estabilidadefinanceira/fintechs

Lá, você encontra listas atualizadas de instituições financeiras confiáveis, regulamentações e dicas para o uso seguro dos serviços bancários digitais.

Escolher qual conta rende mais é um dos passos mais simples — e poderosos — para iniciar um planejamento financeiro sólido e garantir que seu dinheiro não fique parado sem render.

Erros comuns ao escolher uma conta que rende (e como evitar prejuízos)

Mesmo com tantas opções vantajosas no mercado, muita gente ainda perde dinheiro ou rende menos do que poderia, simplesmente por não entender como essas contas funcionam ou por cair em estratégias de marketing confusas. Veja os erros mais comuns ao escolher uma conta que rende — e como você pode evitá-los facilmente:

❌ 1. Achar que o dinheiro vai render mesmo movimentando todos os dias

Se você transfere, saca, paga Pix ou boleto com frequência do mesmo saldo onde espera rendimento, é provável que não esteja rendendo quase nada. Contas como a do Nubank, por exemplo, exigem que o valor fique parado por 30 dias para começar a render automaticamente.

Como evitar:

→ Tenha uma conta separada só para guardar.

→ Transfira valores para ela e deixe lá parado.

→ Use outra conta para as movimentações diárias.

❌ 2. Esquecer de ativar a função de rendimento

Algumas fintechs não rendem automaticamente. Você precisa:

- Transferir o dinheiro para uma área chamada “guardar”, “rendeira”, “reserva” etc.

- Confirmar a operação como se fosse um investimento

- Em alguns casos, aguardar 1 dia útil para começar a render

Se você deixar o dinheiro no saldo principal achando que está rendendo, pode acabar frustrado.

Como evitar:

→ Verifique se sua conta exige ação manual para ativar o rendimento.

→ Leia os detalhes no app ou site oficial da instituição.

→ Ative notificações de rendimento e saldo para acompanhar.

❌ 3. Escolher pela promessa e não pelo uso real

Algumas empresas destacam rendimentos de 105%, 110% ou até 120% do CDI, mas isso está vinculado a:

- Aplicações com carência de 6 a 12 meses

- CDBs com valor mínimo de R$ 5.000 ou mais

- Investimentos com regras específicas e taxas ocultas

Ou seja: o número parece alto, mas não se aplica ao saldo parado na conta. Na prática, se você não aplicar nada, o rendimento é zero.

Como evitar:

→ Desconfie de promessas fáceis com números altos demais.

→ Procure contas que rendem automaticamente sobre o saldo disponível, sem necessidade de aplicar nada.

❌ 4. Não considerar o IR na hora de comparar com a poupança

A poupança rende menos, mas é isenta de imposto de renda. Já contas que rendem CDI têm IR de até 22,5%, dependendo do prazo. Ainda assim, as contas com CDI geralmente compensam, mas só se você deixar o dinheiro por tempo suficiente.

Como evitar:

→ Use simuladores que já mostram o rendimento líquido.

→ Para prazos curtos (30 dias), a diferença para a poupança é menor — mas para prazos médios, as contas com CDI vencem com folga.

✅ Dica final: acompanhe a rentabilidade mês a mês

Por mais automático que seja o processo, você só verá resultado se monitorar o crescimento do seu saldo. Use planilhas, notificações de rendimento e gráficos internos do app para:

- Comparar meses

- Saber quando compensa sacar ou não

- Evitar surpresas com IR no resgate

Se você quer ir além do rendimento automático e entender como usar ferramentas digitais para manter suas finanças organizadas, vale a pena conferir também nosso conteúdo completo sobre como manter o nome limpo usando ferramentas digitais. Lá você vai encontrar dicas práticas de controle financeiro, apps gratuitos e estratégias para evitar dívidas e proteger seu histórico de crédito.

“Se você tem CNPJ, veja também nosso comparativo com a melhor conta digital para empresas com rendimento e benefícios específicos para PJ.”

“Quer ver uma lista direta com os nomes das fintechs? Acesse nossa seleção atualizada com as contas que mais rendem em 2025.”

“Segurança também é essencial. Veja como proteger suas informações em carteiras digitais e apps financeiros.”

❓ Qual conta rende mais: conta digital ou poupança?

Atualmente, contas digitais que rendem 100% do CDI superam a poupança em praticamente todos os cenários. Saber qual conta rende mais é essencial para maximizar seu rendimento.

❓ Como descobrir qual conta rende mais sem precisar investir?

Basta verificar se o saldo parado na conta digital já rende automaticamente. Assim, você sabe qual conta rende mais sem precisar aplicar manualmente em CDBs ou fundos.

❓ Qual conta rende mais para reserva de emergência?

Para reserva de emergência, é recomendado escolher qual conta rende mais com liquidez diária e sem travas, como Mercado Pago ou Will Bank.

❓ Qual conta rende mais com isenção de tarifas?

Contas digitais que oferecem rendimento sem cobrar tarifas são ideais para quem quer saber qual conta rende mais sem comprometer os ganhos com taxas escondidas.

❓ Vale a pena abrir mais de uma conta para saber qual conta rende mais?

Sim! Abrir múltiplas contas é uma estratégia inteligente para testar qual conta rende mais na prática, aproveitando diferentes promoções e condições de mercado.

Links úteis:

https://yubb.com.br → simuladores de rendimento (ótima referência)

https://www.tesourodireto.com.br → comparação com investimentos tradicionais

Perguntas Frequentes sobre contas que rendem

Qual conta rende mais em 2025?

Contas como Mercado Pago, Will Bank e Banco Original estão entre as que oferecem 100% ou mais do CDI com rendimento automático e liquidez diária.

Vale mais a pena conta com rendimento ou poupança?

Mesmo com IR, as contas com 100% do CDI rendem quase o dobro da poupança, que hoje rende apenas cerca de 6,17% ao ano.

Qual o valor mínimo para ter rendimento?

A maioria das fintechs oferece rendimento automático sem valor mínimo. Mas em alguns casos (como PicPay), é preciso aplicar manualmente para ativar.

Posso usar mais de uma conta que rende?

Sim. Ter mais de uma conta é vantajoso para aproveitar promoções, diversificar e separar objetivos financeiros.

Comparativo real: o que considerar além do percentual do CDI

Muita gente se deixa levar apenas pela porcentagem de rendimento prometida pelas contas digitais. Ver “100% do CDI” pode parecer ótimo, mas o valor final que entra na conta depende de muitos outros fatores: imposto, liquidez, carência, frequência de pagamento e até o tipo de aplicação.

Por isso, vamos além do marketing das fintechs e mostramos o que realmente importa para você saber onde o dinheiro vai render mais — com segurança e sem pegadinhas.

IOF, IR e o impacto do resgate antecipado

O primeiro ponto de atenção são os impostos. Quase todas as contas digitais que oferecem rendimento aplicam o valor em um CDB automático, que está sujeito a:

- Imposto de Renda regressivo (de 22,5% até 15%, conforme o tempo)

- IOF sobre resgates em menos de 30 dias

- E, em alguns casos, carência para resgatar o saldo com rendimento

Isso significa que se você movimenta muito sua conta, ou precisa do dinheiro com frequência, pode estar perdendo parte do rendimento em impostos — ou nem chegando a receber o valor prometido.

Contas como Nubank, PagBank e PicPay possuem regras diferentes quanto à liquidez e tributação, então é essencial checar os detalhes.

Contas com rendimento diário e sem carência

Se o seu perfil é de quem deixa o dinheiro parado por mais de 30 dias, você já escapa do IOF. Nesse caso, vale buscar contas que:

- Ofereçam rendimento diário com liquidez imediata

- Paguem a partir do 1º dia útil

- Não exijam “travas” ou carência para aplicar

Dentre as mais conhecidas:

| Instituição | Rendimento (CDI) | Liquidez | Começa a render quando? |

|---|---|---|---|

| Nubank | 100% | Diária | No dia seguinte |

| Mercado Pago | 100% | Diária | No dia útil seguinte |

| PagBank | 100% | Diária | Após 1 dia útil |

| C6 Bank | 102% (CDB) | 30 dias | Após carência |

| Inter | 100% (CDB) | Imediata | Só em aplicação manual |

⚠️ Algumas dessas exigem ativar o rendimento manualmente no app. Outras só rendem se você aplicar em um CDB específico.

Cuidado com os CDBs automáticos

Enquanto algumas contas rendem automaticamente sobre o saldo da conta, outras exigem que você aplique manualmente em um CDB com vencimento. Isso pode gerar confusão.

Por exemplo:

- No Inter, o saldo da conta não rende automaticamente

- No C6 Bank, o rendimento de 102% do CDI só é válido se aplicar em um CDB com resgate em 30 dias

- Já no Nubank e Mercado Pago, o dinheiro parado na conta já rende sem você precisar aplicar

Para quem busca praticidade, contas com rendimento automático e liquidez imediata são mais interessantes — mesmo que a taxa do CDI seja um pouco menor.

Comparação prática de rendimento em 1 ano

Vamos a um exemplo simples: se você deixar R$ 5.000 parados na conta durante 12 meses, sem movimentar, qual seria o rendimento aproximado líquido (já descontando IR)?

| Conta | Percentual do CDI | Rendimento líquido em 1 ano |

|---|---|---|

| Nubank | 100% | ~R$ 398 |

| Mercado Pago | 100% | ~R$ 398 |

| C6 Bank (CDB 102%) | 102% | ~R$ 410 |

| PicPay | 105% (promoções) | ~R$ 422 |

| Poupança (base) | 70% da Selic | ~R$ 280 |

Valores simulados com CDI de 10,65% a.a. e IR de 17,5% (após 360 dias).

Mesmo com porcentagens maiores, alguns bancos não entregam rendimento líquido tão maior se tiverem carência ou IOF incidente.

O que diz o Banco Central sobre contas com rendimento?

Para quem quer entender as regras com profundidade — incluindo quais instituições estão autorizadas a remunerar saldo em conta, diferenças entre conta de pagamento, depósito à vista e aplicação — o Banco Central tem uma página oficial sobre o tema, com definições técnicas e atualizações legais.

👉 Você pode acessar diretamente aqui:

https://www.bcb.gov.br/estabilidadefinanceira/jurosremuneracaocontas

Esse link mostra os parâmetros regulatórios para contas com rendimento automático, inclusive para instituições de pagamento como Nubank, Inter, PagBank e outras.

Conclusão: analise além da taxa

Escolher qual conta “rende mais” não é só uma questão de percentual. Leve em consideração:

- A frequência com que você movimenta seu saldo

- Se há impostos que vão consumir o rendimento

- A liquidez real da aplicação

- Se é necessário aplicar manualmente ou se o saldo rende sozinho

Para quem busca rentabilidade com praticidade, o ideal é uma conta que:

- Tenha rendimento automático

- Pague a partir do primeiro dia útil

- Tenha liquidez diária

- E claro, seja isenta de taxas fixas

No fim das contas (literalmente), vale mais o que você consegue sacar com facilidade e segurança do que promessas de 110% do CDI com travas e burocracia.

por LuxStudio

por LuxStudio